About CyprusForum

CyprusForum.com was established by Savas Savvides in 1996.

It was one of the first websites on the web.

It was also the first online (and offline) community that allowed Greek Cypriots and Turkish Cypriots to come together and discuss possible solutions to the Cyprus problem.

This website presents ideas, policy proposals, and long-term discussions aimed at making Cyprus a better place for all of its residents.

Topics on this page

- Housing Policy Ideas for Cyprus Practical ideas and reforms related to housing, urban planning, affordability, and infrastructure.

- A Parallel Approach to the Cyprus Problem A discussion on alternative and parallel approaches toward a practical and durable Cyprus settlement.

- Η στεγαστική κρίση και προτάσεις για την Κύπρο Ελληνικό κείμενο με προτάσεις για την αντιμετώπιση της στεγαστικής κρίσης, την αύξηση της προσφοράς κατοικιών και την προστασία της κοινωνικής συνοχής.

Policy discussion

Housing Policy Ideas for Cyprus

The housing crisis cannot be solved by one dramatic measure. Cyprus needs a balanced package of practical reforms that increase supply, protect social cohesion, and help young families enter the housing market earlier.

- Create a central housing authority. Establish one independent, coordinated body responsible for studying, planning, and managing housing policy across Cyprus.

- Increase density in city centres. Allow higher building coefficients and more floors in central residential areas where roads, utilities, schools, hospitals, and services already exist.

- Revitalise historic urban centres. Modernise planning rules and create small local funding mechanisms to promote town centres, improve foot traffic, and support local businesses.

- Discourage idle urban land. Introduce tax disincentives for empty, unused plots in valuable areas so land is either developed, sold, or properly maintained.

- Legalise more small housing units. Permit garages, rear buildings, and other auxiliary structures to be converted into small rental units, similar to “mother-in-law units” or auxiliary dwelling units.

- Allow large homes to become two homes. Make it easier to divide oversized houses into two smaller homes with separate entrances, where safety and planning rules can be satisfied.

- Improve transport and reduce congestion. Use targeted congestion charges in limited areas and hours, with all revenue dedicated to better public transport.

- Connect affordable areas to jobs. Extend key road links and plan long-term light rail connections so people can live outside expensive centres while still reaching work easily.

- Expand planning zones carefully. When agricultural land becomes residential, plan roads, plots, utilities, and access in advance instead of allowing fragmented development.

- Share the public-created uplift in land value. When state decisions create major private land gains, part of that value should return to society through infrastructure or social housing.

- Build mixed-income housing. Avoid concentrating low-income families in isolated projects. Affordable homes should be integrated into normal neighbourhoods and mixed developments.

- Help first-time buyers with the deposit barrier. Use guarantees, subsidies, or mortgage-insurance-style tools so reliable young renters are not permanently excluded because they lack a 20% deposit.

- Promote safer first-home mortgages. Encourage fixed-rate loans for first homes to protect families from sudden interest-rate increases and to reduce systemic risk for banks.

- Improve financial literacy. Offer practical seminars so young couples understand loans, interest rates, guarantees, taxes, and the long-term obligations of home ownership.

- Move quickly, but avoid unintended consequences. Housing policy must be careful and evidence-based, but delay also has a cost for real families who cannot wait indefinitely.

The guiding principle is simple: if we do not build, prices rise; if we do not plan, cities break down. Housing is not only an economic issue. It is a foundation for family life, social stability, and the future of Cyprus.

Cyprus problem

A Parallel Approach to the Cyprus Problem

After more than fifty years of division, the continued presence of the Turkish military in Cyprus, and countless rounds of negotiations under the auspices of the United Nations, it may be time to also explore additional parallel approaches toward a practical and durable settlement of the Cyprus problem.

Over the years, I have gradually come to believe that the Greek-Cypriot side should not remain exclusively reactive, waiting indefinitely for a comprehensive agreement negotiated entirely through external mediation. Instead, the Republic of Cyprus should consider developing and publicly presenting its own fair, realistic, and internationally compatible framework for a future settlement, and implement those aspects that can be implemented unilaterally, where appropriate.

Such a proposal should be concise, principled, and open to international feedback from governments, academics, institutions, legal experts, and civil society organizations across the world.

A possible introduction could read as follows:

“Given that the Turkish-Cypriot community remains under the effective military control of Turkey, and therefore may not always be able to express its views freely and independently, we, the Greek Cypriots, together with feedback and observations from both neutral and non-neutral international participants, present the following framework for discussion toward a fair and workable solution to the Cyprus problem.”

Core Principles of a Possible Framework

- Full compatibility with the European Union. Any future settlement must be fully compatible with the laws, democratic principles, and human-rights framework of the European Union.

- No permanent guarantor powers. Cyprus should function as a normal sovereign European state without permanent guarantor rights held by foreign countries.

- Meaningful Turkish-Cypriot self-government. The Turkish-Cypriot community should enjoy substantial local autonomy and self-administration, comparable in spirit to arrangements such as Scotland within the United Kingdom.

- Transitional security arrangements. As part of a transitional confidence-building period, Turkey could retain a military presence in a limited military base for a defined number of years, without permanent constitutional intervention rights or guarantor status.

- Ministry of Turkish-Cypriot Affairs. A constitutionally protected Ministry of Turkish-Cypriot Affairs could be established with a guaranteed minimum budget tied to a percentage of national income. This would ensure long-term support for Turkish-Cypriot cultural, educational, linguistic, and religious institutions, while protecting minority rights from shifting political majorities.

- Protection of property rights. The pre-1974 property rights of both Greek Cypriots and Turkish Cypriots should be recognized and respected. Refugees from both communities should have the right to seek restitution, return, compensation, exchange, or mutually agreed settlement mechanisms.

- Shared ownership for post-1974 developments. In cases where land has been substantially developed after 1974, practical legal mechanisms should recognize both the original ownership claims and the rights created through subsequent development and investment, including co-ownership arrangements, compensation structures, or buyout procedures.

- Humanitarian approach toward settlers. Turkish settlers currently living in Cyprus should be treated through a humanitarian and legally structured process, including incentives for voluntary return or long-term residency and work permits under clearly defined conditions.

- Institutional safeguards against extremism. Both communities could have limited institutional safeguards regarding appointments to sensitive state positions in areas such as security, intelligence, policing, and defense, with carefully designed mechanisms that prevent abuse while promoting trust and stability.

A Different Philosophy

The central idea behind such an approach is simple:

Cyprus should not wait passively forever for the “perfect” diplomatic process to succeed. Instead, it should actively articulate a fair, democratic, European, and forward-looking vision for reunification, one that protects both communities, respects human rights, and creates a stable future for generations to come.

A workable solution cannot be built entirely on fear, historical grievances, or zero-sum politics. It must also be built on practicality, institutional trust, economic cooperation, and the understanding that Greek Cypriots and Turkish Cypriots will continue to share this island long into the future.

Annual International Conference on the Cyprus Problem

Cyprus should also establish an annual international scientific and policy conference dedicated to the Cyprus problem, hosted under the auspices of universities, research institutions, and civil society organizations. Academics, economists, constitutional experts, urban planners, historians, diplomats, technologists, sociologists, and conflict-resolution specialists from around the world should be invited to participate openly and constructively.

The Cyprus problem has often been approached primarily as a diplomatic and political issue. However, many aspects of the problem, governance, security, property rights, economic integration, psychology, education, demographics, energy cooperation, transportation, and institutional design, are also scientific, legal, economic, and social questions that benefit from multidisciplinary analysis.

Such a conference would allow Cyprus to continuously generate new ideas, evaluate international best practices, and expose both communities to innovative approaches that may not emerge through traditional political negotiations alone. Over time, it could also help create a global intellectual ecosystem dedicated to peace, stability, and long-term cooperation in Cyprus and the Eastern Mediterranean.

Στεγαστική πολιτική

Η στεγαστική κρίση και προτάσεις για την Κύπρο

Η σημερινή στεγαστική κρίση είναι διεθνές φαινόμενο, ίσως λόγω της κρίσης του κορωνοϊού.

Τυπώθηκαν 28 τρισεκατομμύρια δολάρια από όλες τις κυβερνήσεις κατά τη διάρκεια της κρίσης του κορωνοϊού, και ίσως επειδή τα χαμηλά επιτόκια εκείνης της περιόδου κατέστησαν ευκολότερο για κάποιον να δανειστεί μεγαλύτερα ποσά.

Παραδόξως, η σημερινή στεγαστική κρίση αποτελεί και ένα σημάδι ότι η οικονομία πάει πολύ καλά, καθώς επενδυτές από άλλες χώρες προτιμούν να επενδύσουν στην Κύπρο μας αντί στη δική τους.

Η Κύπρος, με την κοινωνική πολιτική που εφαρμόζει, βρίσκεται σε καλύτερη θέση να βοηθήσει τους πολίτες που έχουν ανάγκη. Ωστόσο, απαιτούνται περαιτέρω βελτιώσεις στην αποτελεσματικότητα και τη στόχευση αυτών των πολιτικών.

Δεν υπάρχει μία μαγική λύση, αλλά πολλές μικρές λύσεις, που η καθεμία ξεχωριστά, συμβάλλουν στην επίλυση του προβλήματος, όπως ξεφλουδίζεις ένα κρεμμύδι, στρώμα-στρώμα.

Το βασικό πρόβλημα είναι ότι η τιμή της κατοικίας αυξάνεται ταχύτερα από τα εισοδήματα, λόγω της περιορισμένης προσφοράς.

Η Κύπρος χρειάζεται περίπου 40–45 χιλιάδες επιπλέον κατοικίες την επόμενη δεκαετία. Όμως το πραγματικό πρόβλημα δεν είναι μόνο η ποσότητα, αλλά και η κατανομή, και η προσιτότητα.

Τα σπίτια δεν βρίσκονται εκεί όπου τα χρειάζονται οι άνθρωποι, ούτε είναι προσιτά σε σχέση με τα εισοδήματά τους.

Η Κύπρος έχει ποσοστό ιδιοκατοίκησης γύρω στο 70%.

Θέλουμε να αυξήσουμε αυτό το ποσοστό με τρόπο που να μην πλήττει την αξία της περιουσίας των υφιστάμενων ιδιοκτητών, αλλά ταυτόχρονα να μην αυξάνονται υπερβολικά οι τιμές, ώστε τα νεαρά ζευγάρια να μπορούν να αποκτούν κατοικία νωρίτερα και να διαθέτουν επιπλέον χρήματα για κατανάλωση ή επένδυση.

Είναι γεγονός ότι, εάν οι άνθρωποι δεν μπορούν να αποκτήσουν κατοικία όσο το δυνατόν νωρίτερα, θα καθυστερήσουν να αποκτήσουν παιδιά και αυτό επηρεάζει τη μελλοντική οικονομία.

Ως πρώτη λύση, ζητούμε να δημιουργηθεί ενιαία, ανεξάρτητη και συντονιστική στεγαστική αρχή, η οποία θα μελετά, θα σχεδιάζει και θα διαχειρίζεται όλα τα στεγαστικά προγράμματα.

Ουσιαστικά, όταν όλοι είναι υπεύθυνοι για όλα, τότε κανείς δεν είναι υπεύθυνος για τίποτα.

Δηλαδή, όπως υπάρχει η Κεντρική Τράπεζα, η οποία φροντίζει για τη ροή και την αξία του χρήματος (ανάπτυξη στην οικονομία, αλλά χωρίς υπερβολικό πληθωρισμό), έτσι πρέπει να υπάρχει και μια Αρχή η οποία να διασφαλίζει μια υγιή ισορροπία μεταξύ ζήτησης και προσφοράς στην αγορά κατοικίας.

Στην ουσία, χρειάζεται ένας κεντρικός φορέας που να κρατά το στεγαστικό σύστημα σε επαγρύπνηση και ισορροπία.

Δεύτερη λύση είναι η ριζική αύξηση του συντελεστή και ορόφων στις οικιστικές περιοχές στα κέντρα των πόλεων. Οι πόλεις ήδη διαθέτουν δρόμους, δίκτυα νερού, τηλεφωνίας, ηλεκτρισμού και αποχέτευσης, καθώς και υπηρεσίες όπως νοσοκομεία και σχολεία.

Είναι, ουσιαστικά, ο πιο γρήγορος και αποτελεσματικός τρόπος να αυξηθεί η προσφορά εκεί όπου υπάρχει η μεγαλύτερη ζήτηση.

Και, παραδόξως, η αύξηση της πυκνότητας δημιουργεί περισσότερη οικονομική δραστηριότητα και περισσότερες θέσεις εργασίας.

Και μην ξεχνάτε ότι αυτή η κίνηση δημιουργεί νέες μονάδες και, την ίδια ώρα, κάνει τους σημερινούς ιδιοκτήτες γης και κατοικιών πλουσιότερους, αυξάνοντας την αξία της περιουσίας τους.

Τρίτο, αλλαγή πολεοδομικής νομοθεσίας για να επέλθει η αναζωογόνηση και η ανακαίνιση των ιστορικών κέντρων των πόλεων. Επίσης να θεσπιστεί μια μικρή μηνιαία εισφορά, της τάξης των 10 ευρώ, από τους καταστηματάρχες στους πυρήνες των πόλεων, ώστε να χρηματοδοτείται κοινή διαφήμιση και προβολή των περιοχών αυτών προς το εσωτερικό, παρόμοια με τον τρόπο που ο ΚΟΤ προβάλλει την Κύπρο στο εξωτερικό.

Τεταρτο, φορολογία σε όσους διατηρούν άδεια οικόπεδα

Σε πολλές πόλεις βλέπουμε προνομιούχα οικόπεδα να παραμένουν αναξιοποίητα, γεμάτα αγριόχορτα, δίπλα σε πολυτελείς οικοδομές.

Πολλοί ιδιοκτήτες γης δεν πωλούν οικόπεδα, γιατί δεν έχουν ανάγκη να τα πουλήσουν. Θα πρέπει να υπάρξουν φορολογικά αντικίνητρα για τη διατήρησή τους σε αδράνεια, ώστε να δοθεί κίνητρο στους ιδιοκτήτες να τα διαθέσουν για κατοικίες ή, τουλάχιστον, για συντηρημένους και οργανωμένους χώρους στάθμευσης.

Πέμπτο, μετατροπή βοηθητικών κτιρίων σε κατοικίες

Αυτά που στην Κύπρο αποκαλούμε «πισινά» κτίρια ή βοηθητικά, όπως ένα γκαράζ στο βάθος του οικοπέδου, μπορούν να μετατραπούν σε μικρές οικιστικές μονάδες. Σε άλλες χώρες τα αποκαλούν “mother-in-law units”, δηλαδή το δωμάτιο όπου φιλοξενείς την πεθερά!

Επίσημα, στην αγγλική γλώσσα ονομάζονται “auxiliary dwelling units”, και η California, για παράδειγμα, τα προωθεί ως μία από τις λύσεις του προβλήματος (καθώς αντιμετωπίζουν και εκεί τα ίδια προβλήματα).

Στην πράξη, ένα γκαράζ μπορεί να μετατραπεί σε ένα μικρό διαμέρισμα, το οποίο μπορεί να ενοικιαστεί σε φοιτητές ή σε άλλους ενδιαφερόμενους.

Έκτο, μετατροπή μεγάλων κατοικιών σε δύο κατοικίες

Παρόμοια με τη μετατροπή βοηθητικών χώρων σε μικρά διαμερίσματα, σε περιοχές όπως το Oregon στις ΗΠΑ επιτρέπεται ο διαχωρισμός μεγάλων κατοικιών σε δύο μικρότερες, με ξεχωριστές εισόδους.

Έβδομο, χρέωση για τη χρήση ιδιωτικού αυτοκινήτου σε ορισμένες περιοχές πόλεων, κατά τη διάρκεια ορισμένων ωρών της ημέρας

Ξέρω ότι θα με βρίσετε για αυτό που θα πω. Αλλά οι πόλεις μας έχουν καταντήσει, από τη μία, πανάκριβες και, από την άλλη, ακατοίκητες. Αυτή η κατάσταση δεν μπορεί να συνεχιστεί.

Ωστόσο, είναι γεγονός ότι σε πόλεις που εφάρμοσαν αυτό το μέτρο, όπως το Λονδίνο και η Νέα Υόρκη, παρόλο που υπήρξαν έντονες αντιδράσεις στην αρχή, σήμερα σχεδόν κανείς δεν ζητά επιστροφή στο προηγούμενο σύστημα.

Δηλαδή, είναι παράλογο να πληρώνει κάποιος τόσα πολλά και να παίρνει τόσα λίγα, ουσιαστικά, να μην έχει ποιότητα ζωής.

Όσο για τα έσοδα από αυτό το σύστημα, θα πρέπει να κατευθύνονται αποκλειστικά στη χρηματοδότηση και επέκταση των δημόσιων μέσων μεταφοράς.

Είναι πολιτικά δύσκολο και θα πάρει πολλά χρόνια να το αποδεχτεί ο κόσμος, αλλά βάζω εδώ τον σπόρο αυτής της ιδέας, ώστε να ξεκινήσει η συζήτηση από κάπου.

Οι πόλεις γίνονται οικονομικά βιώσιμες μόνο όταν είναι και ανθρώπινα βιώσιμες.

Όγδοο, αποσυμφόρηση των πόλεων μέσω επέκτασης του δικτύου αυτοκινητοδρόμων για ανάπτυξη νέων οικιστικών περιοχών

Υπάρχουν οικιστικές περιοχές σε καλές τιμές, εκτός των πόλεων, αλλά δεν είναι εύκολα προσβάσιμες.

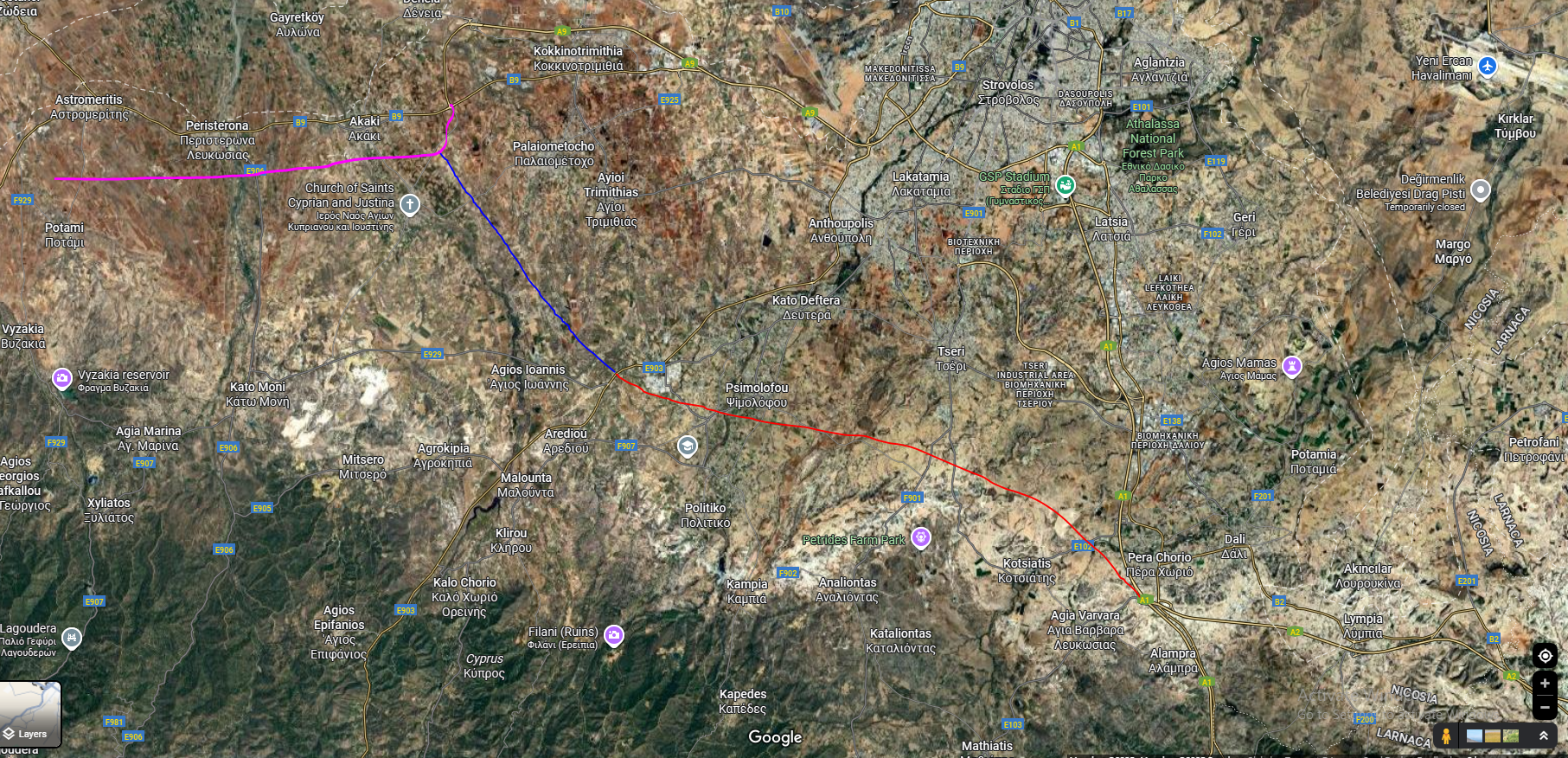

Ένας δρόμος από τη Νήσου προς τους Εργάτες, μόλις 14 χιλιόμετρα, μπορεί να αποτελέσει τον δεύτερο παρακαμπτήριο δρόμο της Λευκωσίας και να καταστήσει προσβάσιμα περίπου οκτώ χωριά (και να ενώσει τη βιομηχανική περιοχή Εργατών με τα λιμάνια, τα αεροδρόμια, τις υπόλοιπες βιομηχανικές περιοχές και τα σημεία πώλησης).

Παρόμοιες επεκτάσεις, ακόμη και λίγων χιλιομέτρων κάθε λίγα χρόνια, μπορούν να συνδέσουν τις πόλεις με τις γύρω ορεινές και ημιορεινές περιοχές.

Και μην ξεχνάτε ότι ήδη υπάρχει πρόγραμμα από την κυβέρνηση Χριστοδουλίδη που προσφέρει έως και 50 χιλιάδες ευρώ ως δωρεάν επιχορήγηση, εφόσον η πρώτη σας κατοικία βρίσκεται σε ένα από τα πολλά όμορφα χωριά μας!

Ο Cristiano Ronaldo, ο σπουδαίος ποδοσφαιριστής, όταν ρωτήθηκε για το μυστικό της επιτυχίας του, είπε κάτι απλό: «Πηγαίνω εκεί που θα είναι η μπάλα, όχι εκεί που είναι τώρα!» (Το ίδιο ισχύει και για τη στέγαση.)

Ένατο, δίκτυο ελαφρού σιδηροδρόμου (light rail) για σύνδεση αστικών και τουριστικών περιοχών και αποσυμφόρηση των πόλεων

Χρειαζόμαστε τον σχεδιασμό ενός σιδηροδρομικού δικτύου που θα μπορούσε να ενώνει τις τουριστικές περιοχές, τα δύο αεροδρόμια και τη Λευκωσία, με βασικό άξονα μια γραμμή μεταξύ Αγίας Νάπας και Πάφου.

Αυτό θα κάνει πιο εύκολο για κάποιον να μένει σε μια επαρχία και να εργάζεται σε άλλη, διευρύνοντας τις επιλογές κατοικίας. Έχει μεγάλο κόστος, αλλά είναι κάτι το οποίο η Ευρωπαϊκή Ένωση, γενικά, το βλέπει από θετικής πλευράς. Θα πάρει πάρα πολλά χρόνια, αλλά όσο πιο νωρίς ξεκινήσουμε, τόσο πιο γρήγορα θα δούμε αποτελέσματα.

Απλώς για να σχηματίσετε μια εικόνα στο μυαλό σας, το “light rail” είναι τρένο, πάνω σε πυλώνες στις διασταυρώσεις, και μπορεί να κινείται παράλληλα με τους αυτοκινητοδρόμους (δηλαδή χωρίς επιπλέον απαλλοτριώσεις, γέφυρες, περιφράξεις κ.λπ.).

Εισηγούμαστε να σχεδιαστεί σε λεπτομέρεια, αλλά να παραμείνει στο συρτάρι ώστε, όταν και εάν, προκύψει οικονομική δυσχέρεια και το κράτος χρειάζεται άμεσα έργα υποδομής για την απασχόληση, να μπορεί να κινηθεί μέσα σε λίγες ημέρες και όχι σε χρόνια.

Εδώ να αναφέρω ότι ο Barrack Obama, οταν φάνηκε οικονομική κρίση, επι της προεδριας του, κατάφερε το Κογκρέσο να εγκρινει μεγαλα κονδυλια για εργα υποδομης, αλλα επειδη πηρε δυο χρονια να γινουν οι σχεδιασμοι των εργων, το οικονομικό όφελος φανηκε στη προεδρια του επομενου προεδρου, δηλαδη του Donald Trump. Οποτε καταλαβαίνετε οτι ειναι σημαντικο το καθε κρατος να εχει προ-σχεδιασμενα εργα ετοιμα προς εκτελεση οταν η οικονομια χρειαζεται μια “ενεση”.

Δέκατο, στοχευμένη και οργανωμένη επέκταση πολεοδομικών ζωνών

Όταν μια περιοχή γίνεται οικιστική, πρέπει παράλληλα να γίνεται και αστικός αναδασμός ή, τουλάχιστον, να σχεδιάζονται εκ των προτέρων οι δρόμοι και οι βασικές υποδομές στον επίσημο πολεοδομικό χάρτη.

Δηλαδή, να υπάρχουν κανονικοί δρόμοι, έστω και επί χάρτου, και οικόπεδα, και όχι να χρειάζεται κάποιος να κάνει αίτηση για δικαίωμα διέλευσης, κάτι που μπορεί να πάρει μήνες ή και χρόνια, και στο τέλος να πηγαίνει στο σπίτι του από ένα στενό δρομάκι.

Επίσης, μεγάλα οικιστικά τεμάχια δεν πωλούνται εύκολα. Ο αστικός αναδασμός θα τα διαχωρίσει αυτόματα σε οικόπεδα, και δίνει τη δυνατότητα στον ιδιοκτήτη να διαθέσει προς πώληση μέρος της περιουσίας του, χωρίς να χρειάζεται να την πουλήσει στο σύνολο της.

Υπάρχει νομοσχέδιο για τον αστικό αναδασμό, αλλά έχει κολλήσει στη Βουλή εδώ και πολλά χρόνια χωρίς να προχωρά.

Ενδέκατο, δίκαιη κατανομή της υπεραξίας από την επέκταση ζωνών

Όταν μια περιοχή κηρύσσεται οικιστική (από γεωργική, για παράδειγμα), δημιουργείται υπεραξία στη γη, η οποία σήμερα καταλήγει εξ ολοκλήρου στον ιδιώτη ιδιοκτήτη, παρόλο που δημιουργείται από δημόσια απόφαση.

Μέρος αυτής της υπεραξίας πρέπει να επιστρέφει στο κράτος και να επενδύεται σε προγράμματα κοινωνικής στέγασης.

Παρόμοια, στις μεγάλες αναπτύξεις πρέπει να παρέχεται ένα αντιστάθμισμα με τη μορφή κοινωνικής στέγασης. Δηλαδή, ο κατασκευαστής να εντάσσει, όπου είναι εφικτό, προσιτές μονάδες κοινωνικής στέγασης ως μέρος της ανάπτυξής του.

Να αναφέρουμε το παράδειγμα της Βιέννης, όπου η πόλη παραχωρεί γη σε developers, οι οποίοι κατασκευάζουν μεικτές αναπτύξεις: μέρος των διαμερισμάτων για άτομα που δεν μπορούν να τα αντέξουν οικονομικά και μέρος για όσους μπορούν, ώστε να αποφεύγεται η δημιουργία γκέτο χαμηλού εισοδήματος, όπως συνέβη με τα λεγόμενα “public housing projects” στη New York City.

Δωδεκατο, δημιουργία νέου συνεργατικού χρηματοπιστωτικού φορέα

Πρέπει να δημιουργηθεί νέα Συνεργατική Τράπεζα, η οποία θα είναι πολύ απλή, θα παρέχει μόνο δάνεια για πρώτη μικρή κατοικία και μόνο με σταθερό επιτόκιο. Θα προσφέρει επίσης μόνο σταθερό επιτόκιο στις καταθέσεις. Επιπλέον, δεν θα δέχεται καταθέσεις πέραν των 100.000 ευρώ ανά λογαριασμό, ώστε να διασφαλίζεται η σταθερότητα και να αποφεύγεται η υπερσυγκέντρωση καταθέσεων.

Αυτή η τράπεζα μπορεί να έχει «παραρτήματα» μέσα σε μεγάλα σούπερ μάρκετ. Δηλαδή, με έναν πολύ φθηνό τρόπο, θα μπορεί να έχει «γραφείο» μέσα σε έναν χώρο όπου ήδη υπάρχουν πελάτες, χώροι στάθμευσης, θέρμανση και ψύξη, ηλεκτρισμός, ασφάλεια κ.λπ., μειώνοντας σημαντικά το λειτουργικό κόστος σε σχέση με τα παραδοσιακά τραπεζικά καταστήματα.

Όσο για τα σούπερ μάρκετ, ενδέχεται να προσφέρεται με χαμηλό ή μηδενικό κόστος, καθώς η παρουσία της τράπεζας θα αυξάνει την επισκεψιμότητα και, κατ’ επέκταση, τις πωλήσεις του σούπερ μάρκετ.

Θεωρώ ότι το κράτος έχει την ηθική, και ίσως και τη νομική, υποχρέωση να καταθέσει τα αρχικά κεφάλαια ή να αποκτήσει το 40% των μετοχών αυτής της τράπεζας, ώστε να ξεκινήσει άμεσα και επαρκώς κεφαλαιοποιημένη.

Ίσως, μάλιστα, το 40% των μετοχών που θα αποκτούσε το κράτος να παραχωρηθεί στους κουρεμένους καταθέτες, αλλά σε ξεχωριστή κατηγορία μετοχών χωρίς δικαίωμα ψήφου, ώστε να μην μπορεί κάποιος να τις αγοράσει όλες σε χαμηλή τιμή και στη συνέχεια να ελέγχει ολόκληρη την τράπεζα.

Δέκατο τριτο, διευκόλυνση της προκαταβολής για αγορά πρώτης κατοικίας

Εκείνο που συχνά ξεχωρίζει τους έχοντες από τους μη έχοντες είναι η προκαταβολή 20% που ζητά η τράπεζα για τη χορήγηση δανείου. Το πρόβλημα δεν είναι μόνο η τιμή του σπιτιού, αλλά η είσοδος στο σύστημα.

Είναι δύσκολο για ένα νεαρό ζευγάρι να συγκεντρώσει αυτό το ποσό, όταν ταυτόχρονα πληρώνει ενοίκιο, καλύπτει τα βασικά έξοδα διαβίωσης, διατηρεί μια στοιχειώδη κοινωνική ζωή, αποπληρώνει φοιτητικά δάνεια, πληρώνει φόρους και συντηρεί δύο αυτοκίνητα.

Ίσως πρέπει να υπάρξει ένας τρόπος ώστε, όταν ένα νεαρό ανδρόγυνο έχει πληρώσει το ενοίκιό του για 24 μήνες στην ώρα του, με τη στήριξη του κράτους ή εγγυητικών μηχανισμών, να μπορεί να λάβει δάνειο με πολύ χαμηλή ή και μηδενική προκαταβολή για την αγορά μιας πρώτης μικρής κατοικίας.

Στην Αμερική, για παράδειγμα, υπάρχει ασφάλιση δανείου (mortgage insurance), η οποία επιτρέπει τη χορήγηση δανείων με πολύ χαμηλή ή και μηδενική προκαταβολή. Όταν το δάνειο μειωθεί και καλύψει περίπου το 20% της αξίας του ακινήτου, η επιπλέον αυτή ασφάλιση παύει να απαιτείται.

Η επιχορήγηση από το κράτος θα πρέπει να γίνεται αποδεκτή από την τράπεζα ως προκαταβολή και όχι να απαιτείται πρώτα η εξεύρεση του 20% από το ζευγάρι, με την επιχορήγηση να καταβάλλεται έναν χρόνο αργότερα.

Ίσως θα μπορούσε να υπάρξει κάτι αντίστοιχο με το ΕΕΕ (Ελάχιστο Εγγυημένο Εισόδημα), ώστε, για παράδειγμα, ένα άτομο ηλικίας 40–50 ετών που δεν διαθέτει περιουσία (ακίνητη ή κινητή) να μπορεί να λάβει κρατική ενίσχυση για το 20% που απαιτεί η τράπεζα ως προκαταβολή για ένα μικρό σπίτι ή διαμέρισμα.

Δηλαδή, όσοι έχουν οικονομική δυνατότητα ή στήριξη από την οικογένεια θα αποκτούν κατοικία στα 20, 25 ή 30 τους, ενώ οι υπόλοιποι δεν θα αποκλείονται μόνιμα. Και, παρότι αυτό μπορεί να θεωρηθεί από κάποιους ως «σοσιαλιστική» προσέγγιση, στην πράξη δημιουργεί μεγαλύτερη ζήτηση για αγορά κατοικίας, κάτι που συμβάλλει στη διατήρηση των αξιών, επιτρέποντας και στους ιδιοκτήτες να διατηρούν τον πλούτο τους.

Δέκατο τεταρτο, στήριξη της δια-γενεακής εγγύτητας στην κατοικία

Μπορούμε να ακολουθήσουμε το μοντέλο της Νότιας Κορέας, η οποία παρέχει περίπου 6.000 ευρώ όταν η κατοικία ενός νεαρού ατόμου βρίσκεται σε απόσταση έως 5 χιλιομέτρων από τους γονείς του.

Το κάνει αυτό γιατί εξοικονομεί χρήματα μακροπρόθεσμα. Δηλαδή, όταν ο γονιός στο μέλλον χρειαστεί βοήθεια, όπως φάρμακα, επισκέψεις σε γιατρό κ.λπ., εάν το παιδί κατοικεί κοντά, θα είναι σε καλύτερη θέση να βοηθήσει. Διαφορετικά, θα χρειαστεί το κράτος να παρέμβει, για παράδειγμα στέλνοντας κοινωνικό λειτουργό, κάτι που έχει σημαντικό κόστος για το δημόσιο.

Δέκατο πεμτο, προστασία των δανειοληπτών μέσω σταθερών επιτοκίων

Και όσο μιλάμε για τράπεζες, τα δάνεια για πρώτη κατοικία θα πρέπει κατά κανόνα να προσφέρονται με σταθερό επιτόκιο, ώστε οι δανειολήπτες να προστατεύονται από απρόβλεπτες αυξήσεις.

Όταν υπάρχει πληθωρισμός (δηλαδή όταν η Ευρωπαϊκή Κεντρική Τράπεζα αναγκάζεται να αυξήσει τα επιτόκια λόγω πληθωριστικών πιέσεων, ως έναν τρόπο επιβράδυνσης της οικονομίας), δεν πρέπει αυτό να γίνεται εις βάρος του ζευγαριού, το οποίο καλείται να πληρώνει, για παράδειγμα, 200 ευρώ παραπάνω κάθε μήνα, μόνο και μόνο επειδή πήρε δάνειο με κυμαινόμενο επιτόκιο.

Επίσης, υπάρχει μεγάλος κίνδυνος και για την ίδια την τράπεζα όταν πολλοί πελάτες αδυνατούν να πληρώσουν τη δόση τους την ίδια περίοδο. Αυτό ονομάζεται συστημικός κίνδυνος, δηλαδή κίνδυνος για ολόκληρο το σύστημα.

Πρέπει να αναρωτηθούμε γιατί στη Γερμανία η πλειονότητα των δανείων για πρώτη κατοικία είναι με σταθερό επιτόκιο, ενώ στην Κύπρο κυριαρχούν τα κυμαινόμενα επιτόκια.

Δέκατο εκτον, σεμινάρια χρηματοοικονομικού αλφαβητισμού για νεαρά ζευγάρια

Είμαστε πλέον σε πολύπλοκες κοινωνίες και πρέπει όλοι να αποκτήσουμε βασικές γνώσεις για το τι σημαίνει δάνειο, επιτόκιο, εγγυητής, ασφάλεια, φόρος, επενδύσεις κ.λπ. Πρέπει να γίνονται σεμινάρια για χρηματοοικονομικό αλφαβητισμό σε νεαρά ζευγάρια, ώστε να μπορούν να λαμβάνουν καλύτερες αποφάσεις για τη ζωή και την κατοικία τους.

Και χαιρετίζω το γεγονός ότι η κυβέρνηση Χριστοδουλίδη έχει εισαγάγει τον θεσμό του χρηματοοικονομικού αλφαβητισμού στα σχολεία.

Είναι γεγονός ότι η οικονομική πίεση, και ιδιαίτερα οι μεγάλες δόσεις για την πρώτη κατοικία, μπορεί να δημιουργήσουν έντονο άγχος και να επιβαρύνουν τις σχέσεις των ζευγαριών, ιδιαίτερα όταν συνδυάζονται με κακή διαχείριση των εισοδημάτων.

Δέκατο εβδομο, εκσυγχρονισμός των εγγυήσεων σε στεγαστικά δάνεια

Το σημερινό σύστημα δανεισμού για πρώτη κατοικία είναι ένα τρίγωνο μεταξύ τράπεζας, δανειολήπτη και εγγυητών. Σήμερα, εάν δεν πληρώσει ο δανειολήπτης, η τράπεζα εισπράττει τα χρήματα από τον εγγυητή, ενώ το ακίνητο παραμένει στον δανειολήπτη. Αυτό δημιουργεί μια ανισορροπία, όπου το ρίσκο μεταφέρεται δυσανάλογα στον εγγυητή.

Εάν υποχρεωθώ να εξοφλήσω το δάνειο ενός φίλου μου, επειδή μπήκα εγγυητής, τουλάχιστον θα πρέπει να μου μεταβιβαστεί μέρος της ιδιοκτησίας της κατοικίας. Θα πρέπει να προβλέπεται εκ των προτέρων ότι ο εγγυητής αποκτά δικαίωμα σε μέρος της ιδιοκτησίας της κατοικίας.

Δηλαδή, η εγγύηση να λειτουργεί ως υποχρέωση εξαγοράς του δανείου, με ταυτόχρονη μεταβίβαση των αντίστοιχων δικαιωμάτων στον εγγυητή, και όχι ως απλή υποχρέωση εξόφλησης για λογαριασμό τρίτου.

Επίσης, πρέπει να μιλήσουμε και για αυτά που δεν πρέπει να κάνουμε.

Λάθος 1 να αποφύγουμε, δεν θέλουμε να εμποδίσουμε την ανάπτυξη ούτε να περιορίσουμε τα κεφάλαια που προέρχονται από ξένους επενδυτές.

Αντίθετα, πρέπει να στηρίξουμε όσους μένουν πίσω, με στοχευμένη βοήθεια.

Η οικονομία χρειάζεται ανάπτυξη. Δεν έχουμε την πολυτέλεια να κινούμαστε αργά για να είμαστε όλοι στο ίδιο χαμηλό επίπεδο.

Λάθος 2 να αποφύγουμε , δεν πρέπει να βασιζόμαστε αποκλειστικά στη μείωση φόρων

Η φορολογία στα καύσιμα και οι λοιποί έμμεσοι φόροι έχουν μικρή επίπτωση στο άτομο, αλλά μεγάλη θετική επίδραση στα δημόσια έσοδα, τα οποία μπορούν στη συνέχεια να κατευθυνθούν σε στοχευμένες κοινωνικές πολιτικές.

Και να θυμόμαστε ότι ο ΦΠΑ εφαρμόζεται σε όλους, όπως οι ξένοι επισκέπτες και άτομα που εργάζονται παράνομα. Λάθος 3 να αποφύγουμε, αποφυγή γκετοποίησης και δημιουργίας φτωχογειτονιών

Ακούω διάφορους «πολιτικούς» να λένε να χτίσουμε 10.000 κατοικίες σε χαλίτικη γη και να τις δώσουμε στους φτωχούς. Στην πράξη, όμως, το να συγκεντρώνουμε όλους τους φτωχούς στην ίδια γειτονιά είναι σαν να διαφημίζουμε ότι αυτοί, και τα παιδιά τους, είναι φτωχοί.

Για όσους ενδιαφέρονται, τα γκέτο σήμερα αποκαλούνται «παράλληλες κοινωνίες» και, μετά από πολλές αποτυχίες, δηλαδή τρεις γενιές εγκλωβισμένες στη φτώχεια, χώρες όπως η Δανία κατεδαφίζουν τέτοιες αναπτύξεις και επαναστεγάζουν τους κατοίκους σε νέες κατοικίες, διασκορπισμένες όμως σε διαφορετικές περιοχές της χώρας.

Λάθος 4 να αποφύγουμε, προστασία πρώτης κατοικίας από εκποιήσεις

Εδώ ίσως πρέπει να αναφερθούμε και στο θέμα των εκποιήσεων για την πρώτη κατοικία.

Ανεξάρτητα από το πώς αισθάνεται κανείς για το θέμα, σκεφτείτε ότι, εάν η πρώτη κατοικία προστατεύεται πλήρως και απόλυτα, τότε όταν έρθει η στιγμή, για παράδειγμα, να χρηματοδοτήσετε τις σπουδές ενός παιδιού σας, η τράπεζα δεν θα δέχεται την κατοικία ως εξασφάλιση για δάνειο.

Δηλαδή, θα πρέπει να πουλήσετε το σπίτι για να μπορέσετε να αξιοποιήσετε την αξία του για έναν σημαντικό σκοπό.

Λάθος 5 να αποφύγουμε, προσεκτικές κινήσεις, αλλά όχι καθυστέρηση

Εμείς οι πολιτικοί πρέπει πάντα να ανησυχούμε για αυτό που ονομάζεται «απρόβλεπτες συνέπειες» (unintended consequences), δηλαδή αλλαγές που δεν είχαμε προβλέψει και που τελικά μας πάνε πίσω αντί μπροστά.

Έτσι, για να γελάσουμε και λίγο:

όταν η Ινδία ήταν μέρος της Αγγλικής Αυτοκρατορίας, υπήρχε πρόβλημα με πολλές κόμπρες (δηλητηριώδη φίδια). Οι Άγγλοι ανακοίνωσαν ότι θα πλήρωναν χρήματα για κάθε σκοτωμένη κόμπρα. Τελικά, όμως, οι κάτοικοι άρχισαν να εκτρέφουν κόμπρες και να τις πουλούν σκοτωμένες στους Άγγλους, με αποτέλεσμα ο αριθμός τους να αυξηθεί αντί να μειωθεί. Αυτές είναι οι «απρόβλεπτες συνέπειες»!

Επίσης, ο Bill Clinton, κατά την προεδρία του στην Αμερική (απο το 1993 μεχρι το 2001), καταφερε να αυξησει την ιδιοκατοίκηση απο το 63.8% το 1994 στο 69.2% το 2004 (που ηταν και παραμένει ρεκορ για την Αμερικη), με το να επιτρεψει στις τοπικες τραπεζες να ομαδοποιουν και να μεταπουλουν οικιστικα δανεια σε μεγαλους επενδυτικους οργανισμους, (τα λεγομενα Mortgage Backed Securities, MBS) με την ιδεα οτι αυτοι οι οργανισμοι θα εκανα διασπορα κινδυνου, που τελικα δεν εγινε, και ηταν η αιτια της διεθνούς οικονομικής κρίσης το 2008, η οποια επηρεασε δραματικα την Ελληνικη οικονομια και Κυπριακη οικονομια.

Όμως δεν πρέπει λόγω των πιθανών απρόβλεπτων συνεπειών να είμαστε τόσο προσεκτικοί, και να καθυστερούμε, γιατί το ζήτημα αφορά πραγματικούς ανθρώπους που δεν μπορούν να περιμένουν.

Απλώς, πρεπει να ψηφιζουμε τα σωστα ατομα…που εχουν γνωσεις, εμπειριες και καλες ιδεες!

Συμπέρασμα

Αν δεν χτίζεις, οι τιμές ανεβαίνουν. Τόσο απλό.

Αν δεν σχεδιάζεις, η πόλη διαλύεται.

Το στεγαστικό δεν είναι μόνο οικονομικό θέμα. Δεν είναι μόνο κοινωνικό θέμα. Δεν είναι μόνο δημογραφικό θέμα. Είναι το θεμέλιο της κοινωνίας μας. Αφορά το πού θα ζήσουμε, πώς θα ζήσουμε, και αν θα μπορέσουμε να χτίσουμε οικογένειες.

Δεν υπάρχει μία λύση. Υπάρχει όμως ένας δρόμος:

Πολλές σωστές, ισορροπημένες αποφάσεις, που δουλεύουν μαζί.

Αν κινηθούμε σωστά, δεν θα λύσουμε απλώς το πρόβλημα της στέγασης. Θα χτίσουμε μια καλύτερη κοινωνία.

Αυτά για σήμερα. Ξέρω ότι ήταν πολλά. Αλλά αυτό ακριβώς χρειάζεται το στεγαστικό: πολλές σωστές λύσεις, μαζί.

Είμαι στη διάθεσή σας για ερωτήσεις.